铁矿石价格为何屡创新高?我国铁矿行业应如何发展?

发表时间:2022/4/14 浏览次数:2262

在新冠肺炎疫情常态化防控下,由于全球经济恢复以及主要经济体量化宽松货币政策,大宗商品价格大幅上涨,尤其是铁矿石价格最高超过230美元/吨,创历史新高,钢铁产业链供应链稳定备受关注。我国钢铁产业原料对外依存度高、供应链脆弱、供应渠道不稳定的问题再度凸显,钢铁产业链上下游可持续发展成为业内讨论的热点。中国矿业报、矿业界特邀请冶金工业规划研究院的专家,为您简要分析当前中国铁矿行业发展现状及存在问题。

一.供需现状

(一)铁矿石需求情况

2021年,钢铁行业整体还处于盈利阶段,企业生产积极性高,但受粗钢产能产量双控政策影响,钢铁产量有所下降。2021年我国生铁产量8.68亿吨,同比减少4.3%,消费铁矿石约13.71亿吨(折62%品位铁矿石)。

(二)铁矿供应情况

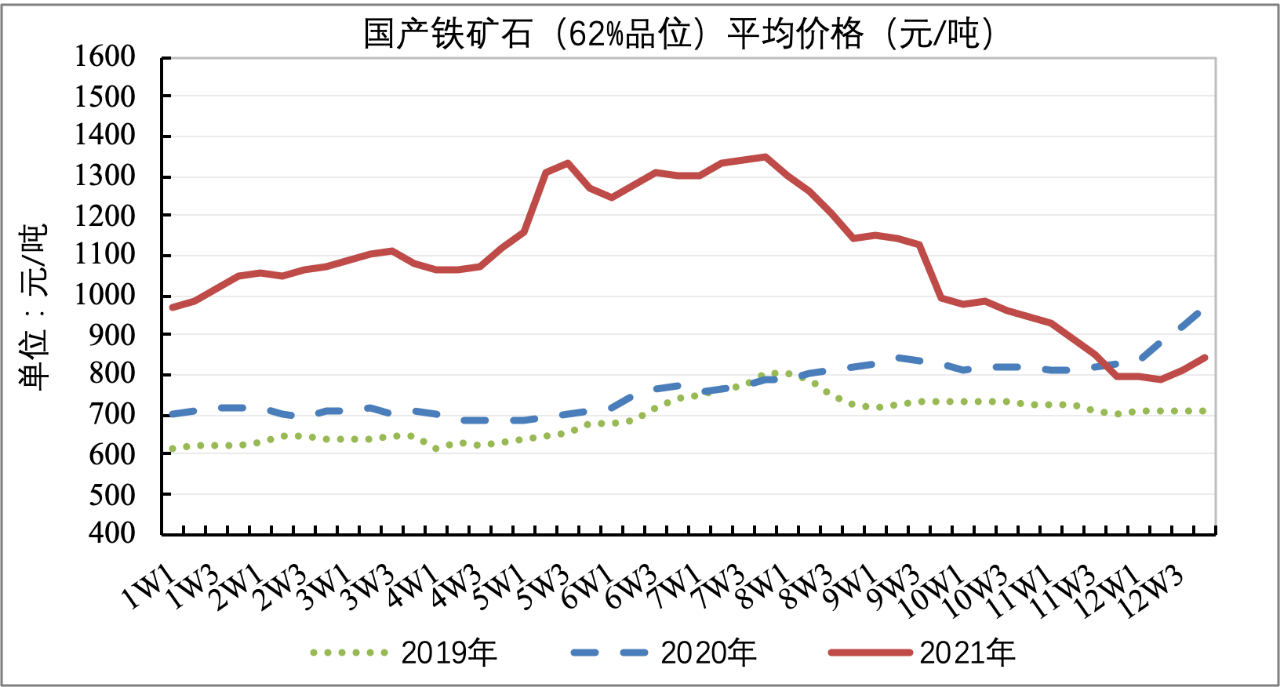

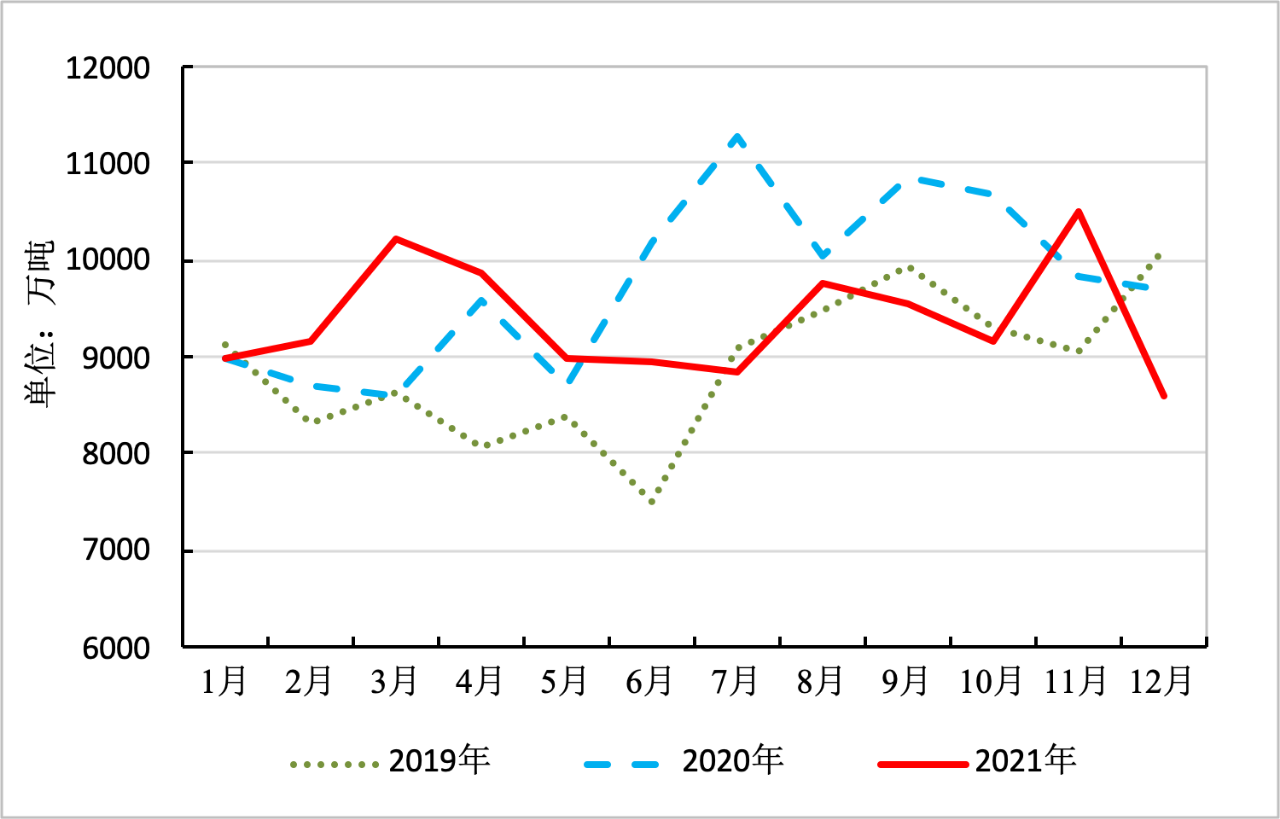

国内矿方面,按统计局公布数据,2021年我国累计生产铁矿石原矿98052.8万吨,折合成品矿(折62%品位)约3.05亿吨,同比增加9.4%。2021年,受进口矿价格波动影响,国内铁矿石价格随之大幅波动,年初价格为970元/吨,7月份快速增长至1350元/吨,之后波动下降至年底的800元/吨。

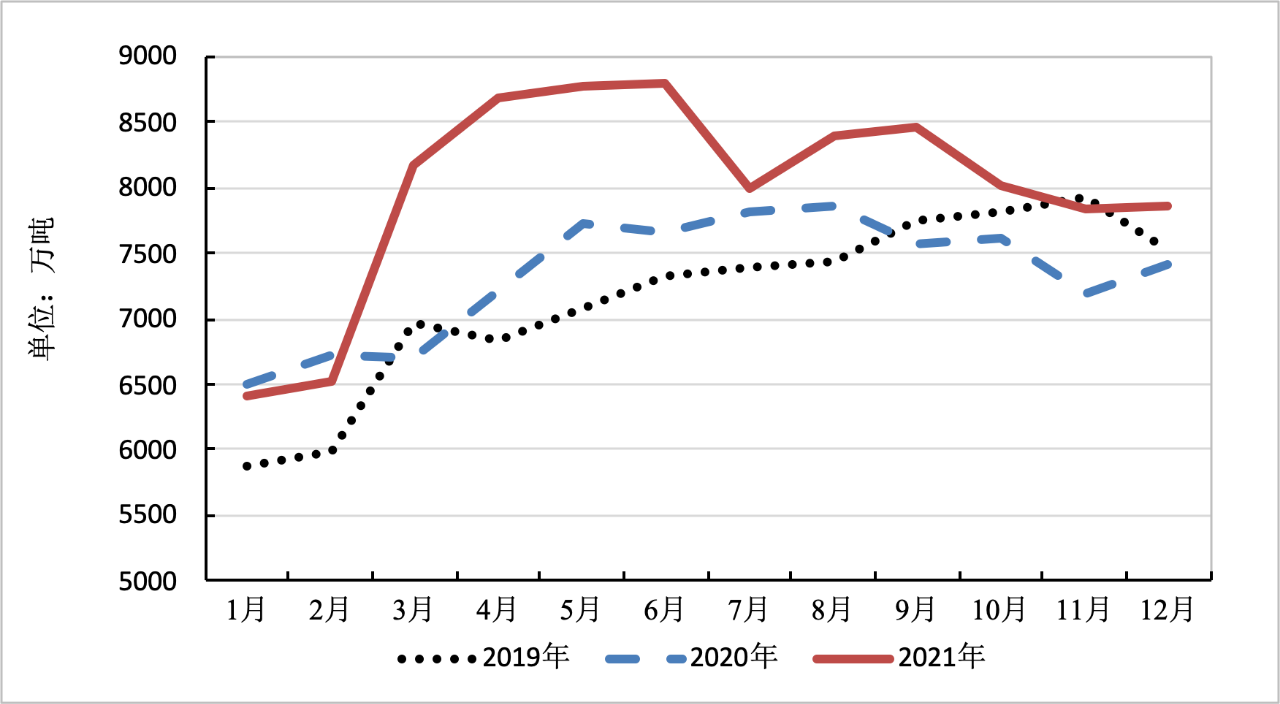

▲近三年国产铁矿石月度产量对比

▲近三年国产铁矿石价格走势

注:1、图中数据来自中国钢铁工业协会公布的中国铁矿石价格指数(CIOPI);

2、图中横坐标1W1指1月第1周;

3、图中国产矿价格指62%品位干基粉矿含税价格。

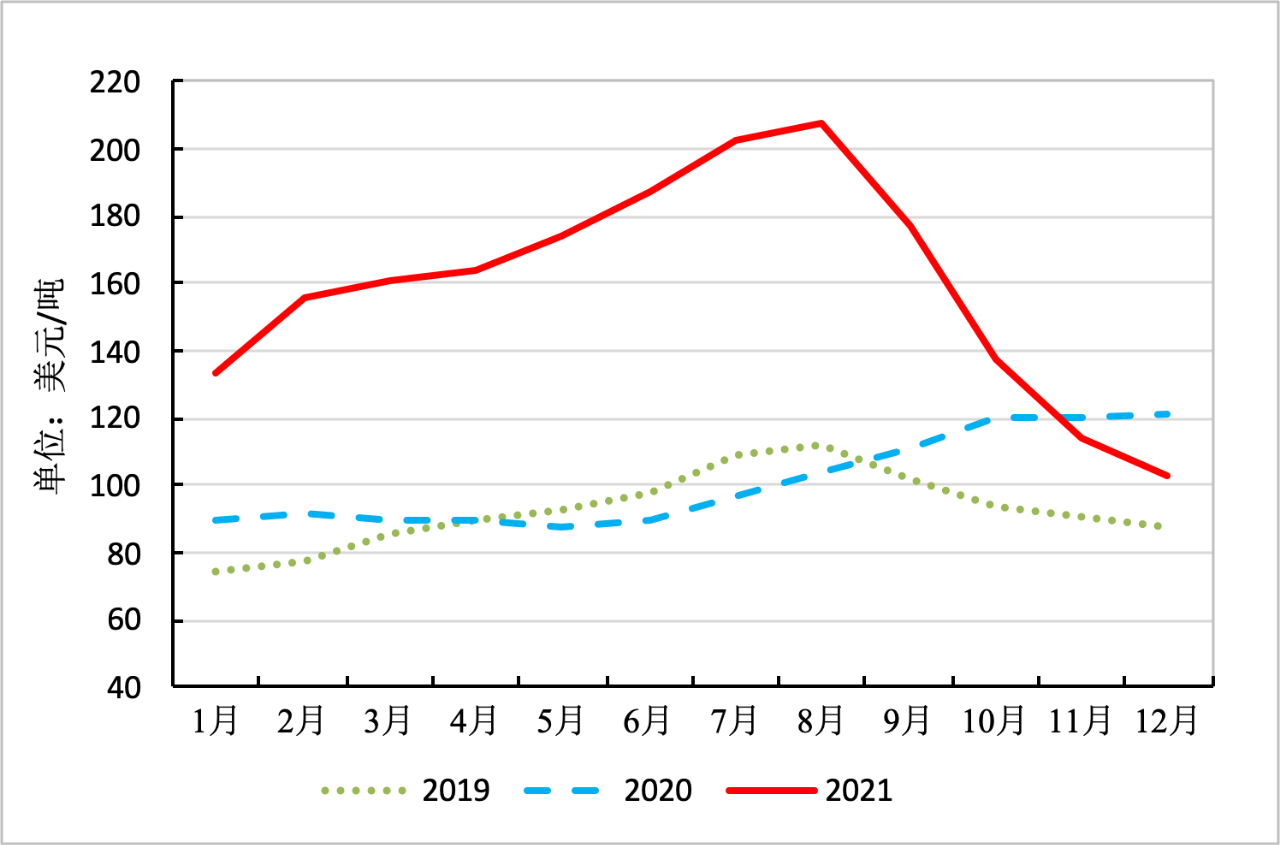

进口矿方面,2021年,我国累计进口铁矿石112431.5万吨,同比减少3.9%;进口均价为164.3美元/吨,较2020年增长61.6%。2021年底,港口库存为1.56亿吨,较年初增加3200万吨。2021年,铁矿石总供应量约13.97亿吨。

▲近三年我国铁矿石月度进口量对比

▲近三年进口铁矿月度平均到岸价格对比

二.存在问题

我国铁矿行业发展的主要问题其实就是产业结构性失衡。主要体现――一是进口量大、占比高且来源集中;中国进口占比80%以上。近年中国铁矿石进口量整体呈逐年上升态势;2015-2020年连续6年进口矿超过10亿吨。二是铁矿石金融属性强,定价话语权缺失;进口铁矿石受制于四大矿的高度垄断,定价权缺失严重,价格波动剧烈。三是供需双方市场地位不对等;进口矿受两国和四大矿的高度垄断。进口矿来源中,澳、巴两国合计占比超过80%。四是产业上下游利润分配严重失衡;2012~2020年,我国重点大中型钢铁企业利润总额累计8806.8亿元,四大矿铁矿石业务EBITDA合计21494.3亿元,是我国重点钢铁企业利润总额的2.4倍;四大矿净利润11130.4亿元,是我国重点钢铁企业利润总额的1.3倍。五是产业上下游生产工艺不对等。因工艺连续差异,矿山行业制约冶金行业。

(一)国内铁矿生产方面

我国铁矿资源禀赋“贫、杂、细”、“小、广、深”的特点,决定了铁矿企业分布“多、小、散、乱”。这种结构布局,决定了其利用难度大、环境扰动大、安全生产压力大。在安全、环保、能耗、质量、标准等政策要求越来越高的形势下,小型矿山数量持续减少,国内铁矿难有大幅增产。

国内铁矿石需求强度上升的情况下,全球铁矿石供应增长乏力,供应偏紧,使得全球铁矿石市场价格陡增,国内矿山盈利能力同步大涨。随着国际矿业巨头的复产,全球铁矿供应将再次超需求,导致全球铁矿石市场价格骤降,国内矿山盈利能力受到国际市场供应恢复而再次大幅下滑。如此,矿价频繁大幅波动,国内矿山盈利能力高低不定,不利于国内铁矿行业的健康稳定发展。

(二)进口铁矿方面

2021年,我国铁矿石进口量11.24亿吨,继续保持高位。2021年底,全国主要港口铁矿石库存量1.56亿吨,仍处于高位水平。钢铁产业铁矿石对外依存度自2015年以来连续6年保持在80%以上。2021年,受国内钢铁产能产量双控政策影响,国内钢铁产量有所下滑,钢铁产业铁矿石对外依存度降至76.6%,为近年来首次下降至80%以下。我国铁矿石主要进口来源国高度集中,可替代选择性小,不利于我国钢铁行业铁矿保障安全。

目前,我国海外投产权益矿产能仅7300万吨,占全年进口量的6%;与韩、日等发达国家海外权益矿比例仍有较大差距,全球第三大产钢国日本和第六大产钢国韩国,其铁矿石基本依靠进口,但权益矿量占比均超50%。我国海外项目多为2009年之前合作项目,“十三五”期间,境外矿产资源生产基地建设进展比较缓慢,权益矿比例低。

(三)铁矿石价格方面

受铁矿石供应高度集中影响,铁矿石定价由谈判定价、季度定价到指数定价,都是由卖方主导,我国在铁矿石定价方面没有话语权的被动局面始终没得到有效改变。目前铁矿石现货市场定价机制主要依赖普氏指数进行定价,而普氏指数与期货市场呈正相关关系,导致期货市场与现货市场联动性明显,铁矿石金融属性增强,易受市场投机影响,使价格容易受铁矿石金融产品及其衍生品的过度投机影响而剧烈波动。

“十三五”时期,中国进口铁矿石价格先降后增;从2011年的163.8美元/吨,先降低至2016年的56.3美元/吨,后增至2020年的101.7美元/吨,到2021年5月的230美元/吨,随后迅速下降至12月的102.6美元/吨。进口矿价格大幅波动,极大增加了我国钢铁行业的铁矿资源保障风险。高矿价下黑色产业链上游国外矿业公司和钢铁企业及下游的用钢企业的利润分配模式已完全失衡,从巴西或澳大利亚开采出的铁矿石到岸成本仅为30~40美元左右,但销售价格却远高于成本价,严重侵蚀钢铁企业及用钢企业的利润空间,对钢铁上下游产业的可持续发展造成极为不利的后果。

三.发展趋势和建议

从需求看,我国经济转向高质量发展,钢铁产能产量双控政策和工艺结构的调整将促使铁矿需求下降,全球其它国家新增铁矿需求难以弥补我国下降份额,全球铁矿石需求呈现下降趋势。“十四五”时期,在供应仍将过剩的预期下,结合全球铁矿生产成本曲线情况,预计矿价仍将呈波动下行态势。2022年,我国铁矿石供需呈相对宽松态势,加上国家发改委联合市场监管总局和证监会对铁矿石市场哄抬价格、囤积居奇等扰乱市场的强力监管,预计2022年铁矿石价格将呈下降趋势,大概在100-110美元/吨。中期来看,在铁矿石供大于求的背景下,铁矿价格将低位震荡运行。

预计未来一段时间,全球铁矿石市场供应过剩局面难有实质改变,因此尽管矿价短期内会有波动震荡,但中长期来看,仍将保持在合理范围。在这种情况下,国产矿由于资源条件和环保限制等因素影响,不占有成本优势,未来国内铁矿产量保持稳中有增态势,但难以大幅回升,因此,国内钢铁工业主要依靠进口铁矿石的局面难有改观,对外依存度可能仍将保持在80%左右。

未来在双碳背景下,我国钢铁工艺流程结构将会发生变化,随着我国钢铁产业进一步向峰值区中后期发展,废钢资源、电力等支撑条件将逐步完善,工艺流程结构调整是必然趋势,虽然调整周期可能会较长。我国废钢资源产出量已达到相当规模,电弧炉短流程比例探底回升,废钢资源消费逐步增加。根据我国废钢铁应用协会数据,2020年我国废钢消耗量超过2亿吨,废钢比超过20%,我国废钢资源产出量已达到相当规模,2020年我国废钢资源总量约为2.6亿吨,预计2025年我国废钢资源产生量将达到3.4亿吨以上。结合我国电炉钢发展现状及废钢铁行业发展趋势,未来我国废钢比还将进一步上升。未来5~15年,我国废钢资源产出将逐步进入快车道,加之粗钢产量进入下行通道,未来废钢资源将逐渐成为铁矿资源的重要补充,废钢替代铁矿份额总体上将呈现增长的趋势。2025年,预计在中国电炉钢占比提升下,全球铁矿市场仍将呈供应过剩态势。

为打赢蓝天保卫战,钢铁企业集中的“2+26”城市持续实施采暖季环保限产,尤其是京津冀地区逐步实现超低排放,严格的环保政策仍将持续。随着中国钢铁工业的高质量发展要求以及日趋严格的环保、低碳政策要求和高炉大型化趋势,促使钢铁企业更倾向于使用高品位铁矿石,促使高品位铁矿石需求逐步增加,导致高低品位铁矿石价差高企,高品位铁矿石需求呈现结构性增加。

2021年工信部联合科技部、自然资源部联合印发的《“十四五”原材料工业发展规划》,和2022年工信部等三部门发布的《关于促进钢铁工业高质量发展的指导意见》,均将“提高资源保障能力”作为“十四五”时期重点任务之一。指导意见提出,到“十四五”末,通过推动产业链、供应链多元化,铁矿石资源保障能力显著增强,其中铁金属国内自给率达到45%以上,国内年产废钢资源量达到3亿吨,打造1~2个具有全球影响力和市场竞争力的海外权益铁矿山,海外权益铁矿占进口矿比重超过20%。提出“支持有条件的企业集团或联合体采用独资、合资等多种方式,稳步推进优质、低成本的矿产资源境外生产基地建设和海外优质矿山资源股权投资”,以增强我国铁矿资源保障能力。

根据发改委等十二部门印发的《促进工业经济平稳增长的若干政策》,2022年要重点做好铁矿石等重要原材料和初级产品保供稳价,进一步强化大宗商品期现货市场监管,加强大宗商品价格监测预警;支持企业投资开发铁矿等国内具备资源条件、符合生态环境保护要求的矿产开发项目;推动废钢等再生资源综合利用,提高“城市矿山”对资源的保障能力。可以看出,国家在铁矿资源安全保障方面的政策支撑力度不断加大,我国铁矿资源保障能力有望明显提高。

建议钢铁行业加大呼吁力度,进一步明确铁矿等重要资源的重要性,将其作为国家长期战略统筹考虑,加强顶层设计,尽快建立和完善我国钢铁原料供应长期、高效、多元、稳定的高质量资源保障体系。统一规划,全面布局,统筹部署,加快整合,出台相关政策鼓励和支持国内资源勘查开发,推动海外铁矿石基地建设,充分利用国内国际两个市场和两种资源,完善铁矿石定价体系和交易平台。

强化国内矿基础保障能力。一是继续强化国内资源勘查开发力度,推动重点矿山项目建设,加强铁矿行业规范管理,稳定和提升国内矿供应能力,发挥好“压舱石”和“调节器”作用;二是尽快建立完善钢铁原料供应保障储备体系,按照不同情形,建立铁矿产能储备和矿产地储备制度,以及钢铁用重要合金产品储备制度,应对供应风险。

扩大废钢等替代产品应用。充分利用国际国内废钢资源,完善落实废钢资源税收优惠等配套政策,进一步完善废钢加工配送体系建设,加强废钢加工和利用环节的创新研究及标准化建设,鼓励钢铁企业积极布局废钢加工基地,开展废钢高效利用研究与实践,力争2025年钢铁行业利用废钢资源量达到3亿吨以上;此外,鼓励充分利用进口生铁、铁合金、热压铁块等,从源头上减少相关产品的需求,降低供应风险。

加强国际铁矿资源开发。一是大力鼓励和支持企业“走出去”,通过并购、收购、重组等方式开展相关资源勘查、开发及股权投资等工作,建设海外资源供应基地。二是探索钢铁原料国际贸易多元化,发挥原料国际贸易前沿阵地作用,促进国际铁矿资源开发。重点关注西非和西澳地区优质铁矿资源,加大支持企业在海外建立长期有效的多元化、多渠道、多方式的稳定原料供应基地,提升海外优质权益矿比例。加强顶层规划,加快我国海外优质低成本铁矿资源基地建设。建立国家层面的对外矿业投资协调机构,配套相应优惠政策,鼓励和引导企业投资铁矿石等关键矿产资源基地的建设和供应保障。

铁矿石价格大幅波动,严重背离市场供需基本面,给行业稳定运行带来较大负面影响。要从根本上解决目前铁矿石定价机制存在的问题,健全铁矿石定价机制需从多方面发力。在此提出建议:一是强化铁矿石期货市场监管,发挥服务实体经济的作用。加强政策监管,规范铁矿石期货市场,充分发挥期货服务实体经济的作用;构建铁矿石金融战略体系,进一步完善铁矿石金融产品机制,加强监管力度,抑制过度投机炒作。二是规范市场信息发布。通过国家发展改革委价格司、市场监管总局价监竞争局、以及证监会期货部等部门对铁矿石市场进行联合监管,采取多种方式杜绝未经证实的虚假消息对铁矿石期货市场影响,发布相关文件,规范编造发布价格信息,对捏造散布涨价信息、恶意炒作、哄抬价格等行为进行处罚。三是重塑钢铁原料定价机制。我国作为主要钢铁原料的最大消费国,有必要也应有能力促进和完善现有钢铁原料的定价模式,建设公开、透明的科学合理定价机制。

作者简介:温子龙,冶金工业规划研究院高级工程师

*本文仅代表作者个人观点,不构成平台意见或投资建议

|