2022年,我国经济发展遇到疫情等国内外多重超预期因素冲击,砂石行业经济运行整体呈“需求减弱,量价走低”的特征。

2022年砂石供需总体偏弱,供给端:产线开机率、产能利用率整体偏低;需求端:砂石需求收缩。从供需关系来看,2022年全年砂石处于供大于求的状态,企业库存保持高位。全国砂石产量174.2亿吨,较2021年下降11.5%。

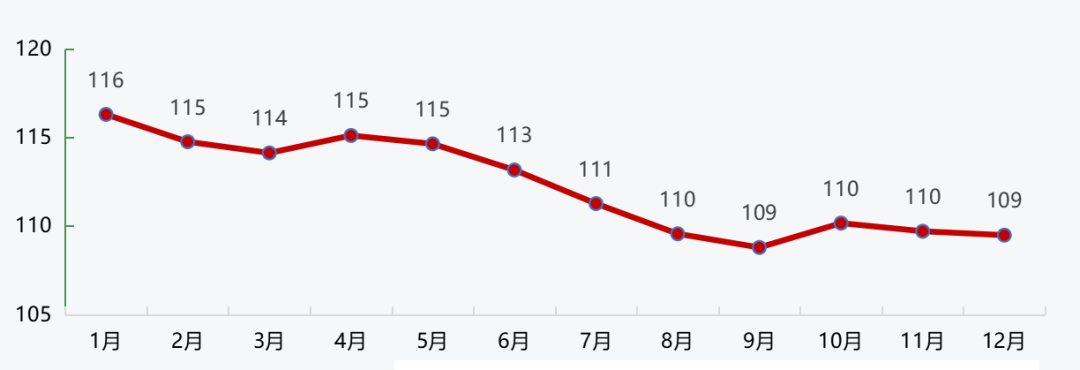

2022年砂石价格持续回落,2022年12月,全国砂石综合均价为109元/吨,12月同比下跌7.0%。机制砂、天然砂、碎石价格也随之分别回落至100元/吨、135元/吨、94元/吨。沿江、沿海城市砂石价格也较年初分别下降4.8%、9.5%。

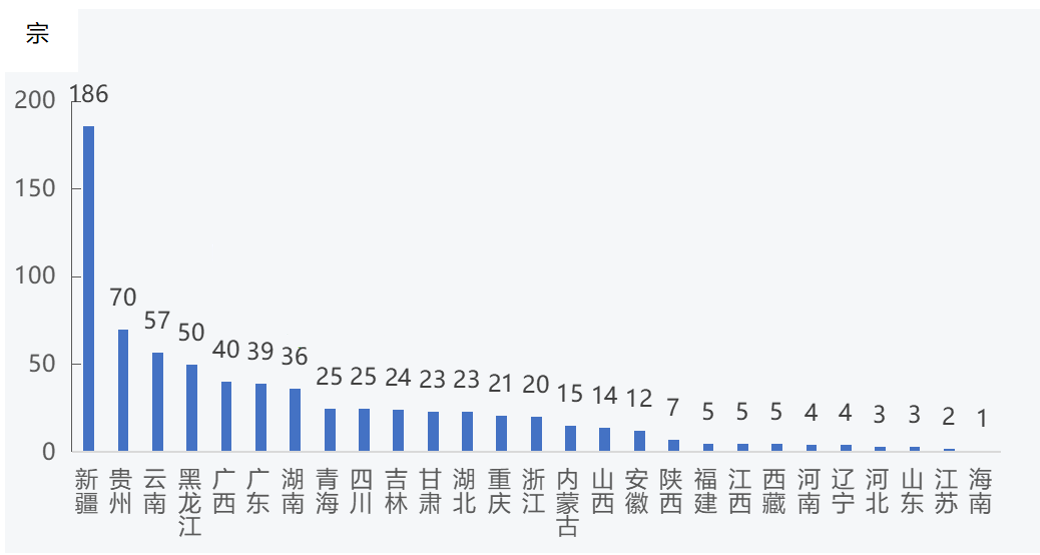

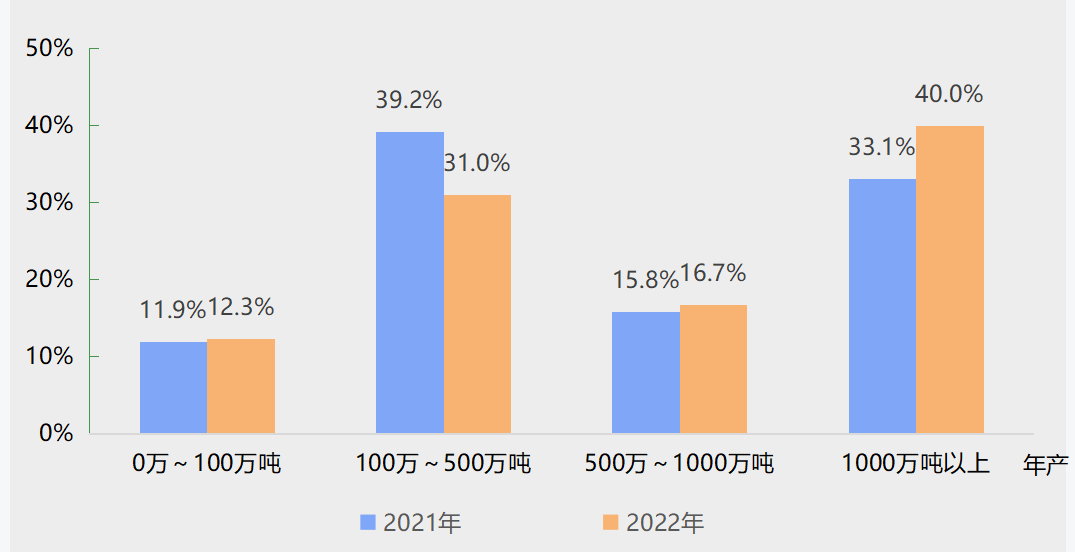

2022年全国新增719宗砂石矿权,新疆新设砂石矿权为186宗;建筑用砂、建筑石料用灰岩两种矿种数量最多;新设砂石矿权中,超大型、大型砂石矿权占比有所提升,中型、小型砂石矿权占比随之下降。

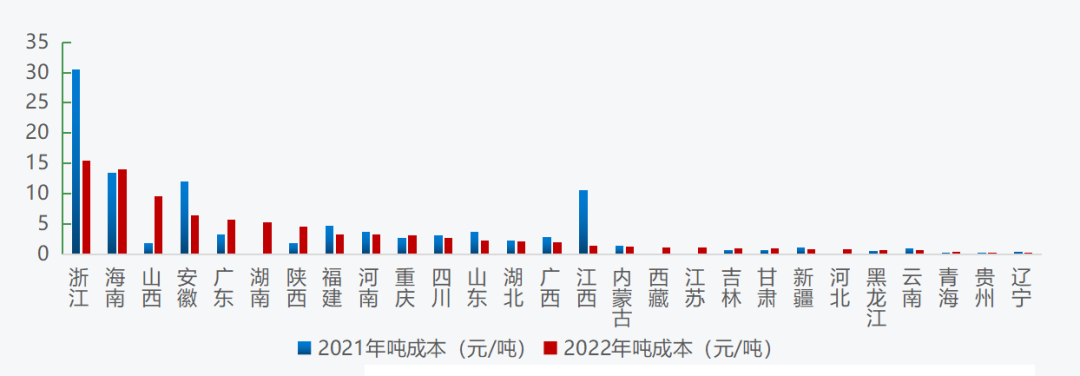

新增砂石矿权出让成交价方面,浙江、海南新设砂石采矿权出让成交价分别为15.5元/吨、14.0元/吨,价格居全国前两位,同比分别下跌49%、上涨4%,而辽宁、贵州等9省新设砂石采矿权出让成交价在1元/吨以内。

砂石企业方面,砂石企业开机率和产能利用率均在年初、年底出现回落,年中保持较高水平;重点砂石企业在四季度日均出货量高位运行,其他时间均保持低位。

2022年,全国砂石产量174.2亿吨,较2021年下降11.5%。砂石供需总体偏弱,供给端受到库存高企、疫情防控、运输受阻等因素的影响,产线开机率、产能利用率整体偏低;需求方面,基础设施投资增长9.4%,基础设施建设加码发力,在扩大有效投资、稳住经济大盘,尤其是支撑砂石需求方面,发挥了积极作用。由于房地产投资低迷,开发投资全年降幅为10%,对砂石需求支撑偏弱。

受到疫情、房地产市场低迷等多重因素的影响,施工项目开工率不足,砂石市场需求稳中偏弱,导致砂石价格持续回落。

据中国砂石协会大数据中心显示,2022年12月,全国砂石综合均价为109元/吨,12月同比下跌7.0%。

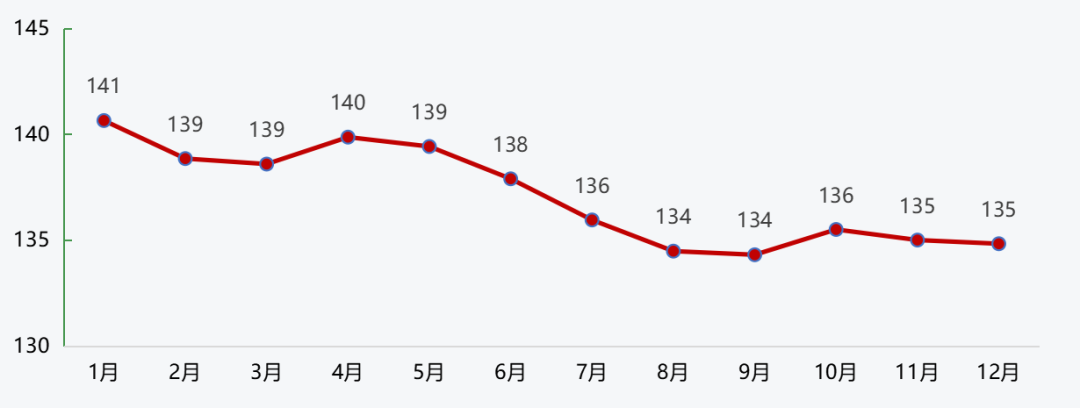

2022年12月,全国机制砂均价100元/吨,12月同比下跌5.0%;天然砂均价135元/吨,12月同比下跌8.4%。

2022年12月,碎石均价94元/吨,12月同比下跌7.9%。

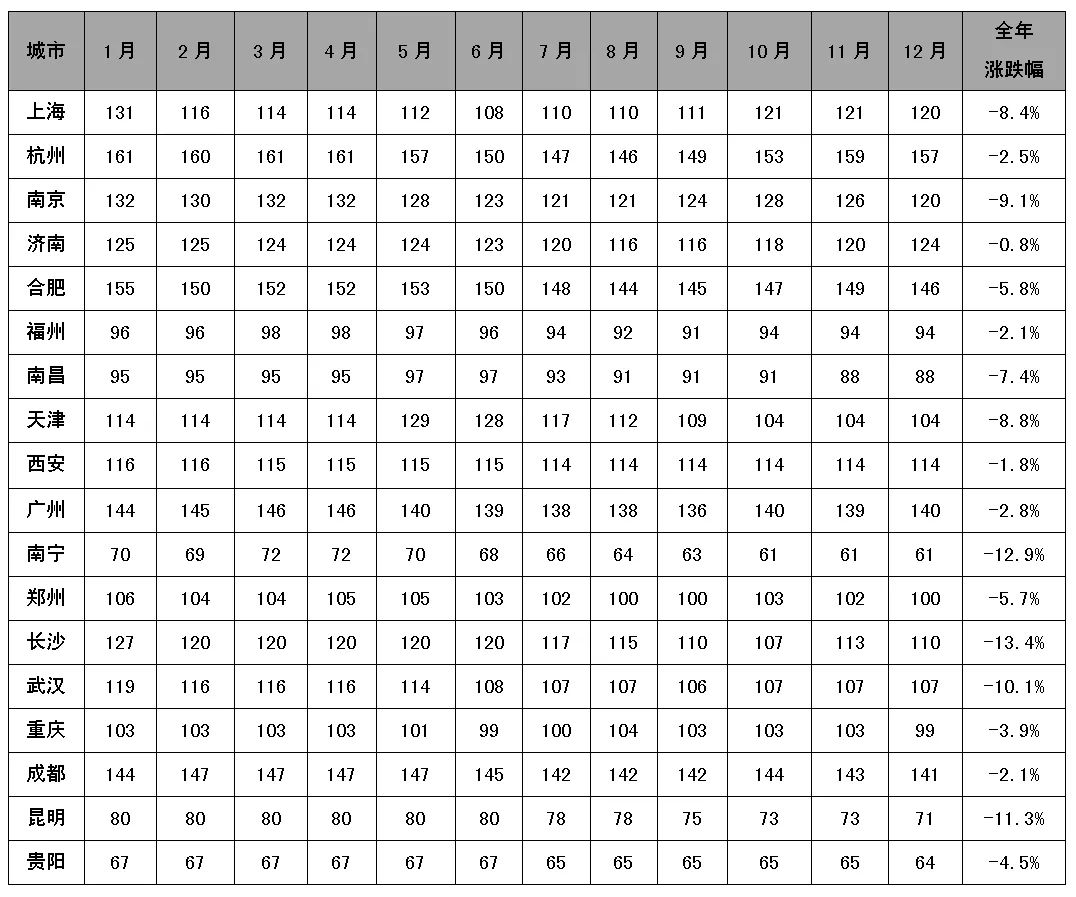

全国重点城市2022年砂石行情月度变化表(元/吨)

数据来源:中国砂石协会大数据中心、百年建筑网

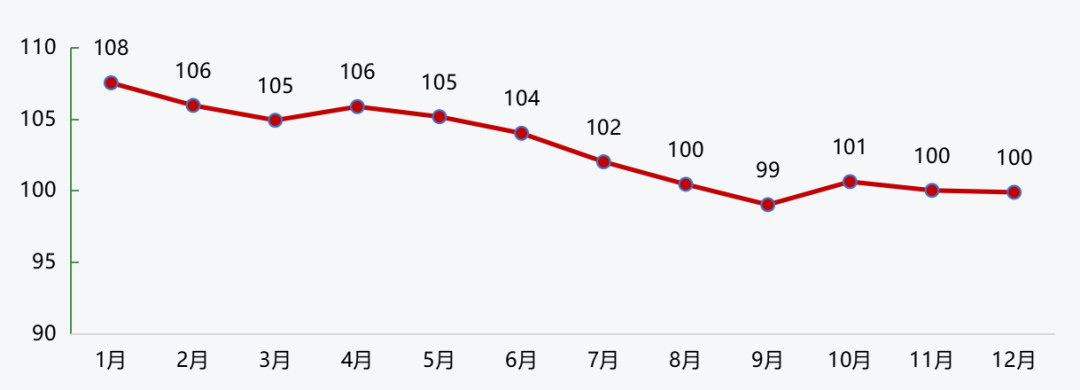

2022年,从全国18个重点城市砂石市场价格变化情况来看,这18个城市砂石价格均出现下跌,其中长沙、南宁、昆明、武汉跌幅均超过10%,跌幅分别为13.4%、12.9%、11.3%、10.1%。

沿江、沿海城市砂石价格在整体行业偏弱运行的大环境下,价格也持续回落。

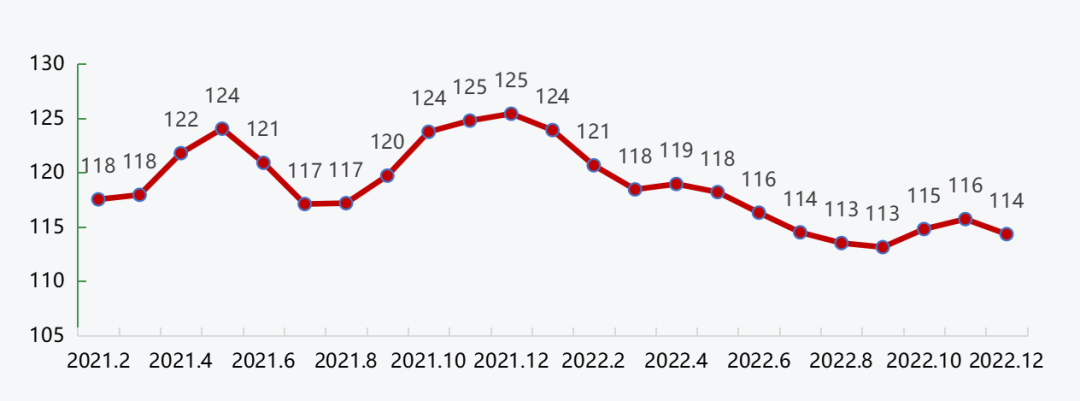

沿江城市砂石价格在年初高位运行的基础上,受到疫情封港、下游需求不佳、沿江运费高企等因素的影响,价格持续回落,进入四季度,随着施工旺季的到来,需求回升,价格也随着略有回升。整体来看,2022年沿江港口砂石价格持续回落,12月降至114元/吨,较年初下降3.4%。

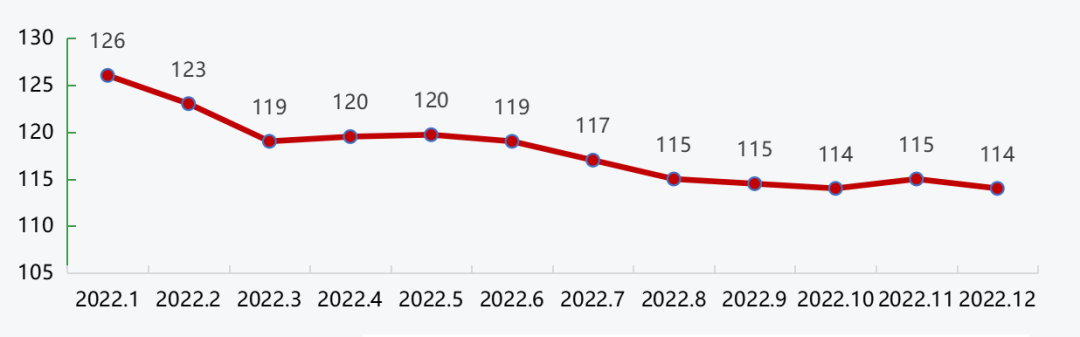

2022年,沿海城市砂石价格波动整体与沿江城市砂石价格波动趋势较为一致。前三季度,受到需求恢复不佳、沿海运费上涨等因素的影响,价格稳中趋降,进入四季度,工程旺季到来拉动需求回升,价格也有所回升。2022年12月,沿海城市砂石价格为114元/吨,较年初下降9.5%。

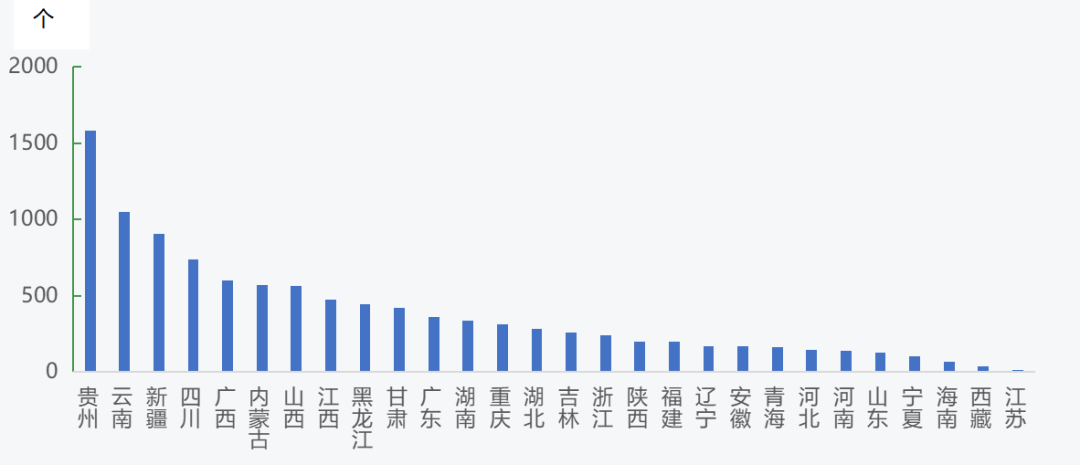

截至2021年年底,从各省(自治区、直辖市)砂石矿山的分布情况来看,贵州、云南砂石矿山数量最多,分别为1582个、1050个;新疆、四川、广西、内蒙古、山西砂石矿山数量为500~1000个;江西、黑龙江、甘肃、广东、湖南、重庆砂石矿山数量为300~500个;湖北、吉林、浙江、陕西、福建、辽宁、安徽、青海、河北、河南、山东、宁夏砂石矿山数量为100~300个;海南、西藏、江苏砂石矿山数量均在100个以内;北京、天津、上海砂石矿山数量为0。

2022年,全国新设砂石矿权数量719宗,其中新疆新设砂石矿权数量最多,为186宗;贵州、云南、黑龙江新设砂石矿权数量为50~70宗;广西、广东、湖南新设砂石矿权数量为35~40宗;青海、四川、吉林、甘肃、湖北、重庆、浙江、内蒙古、山西、安徽新设砂石矿权数量为10~25宗;陕西、福建、江西、西藏、河南、辽宁、河北、山东、江苏、海南新设砂石矿权数量在10宗以内。

2022年新设砂石矿权矿种分布

全国新设砂石矿权中,有建筑用砂、建筑石料用灰岩、建筑用花岗岩、建筑用砂岩、建筑用石料(凝灰岩)、建筑用安山岩、建筑用玄武岩、建筑用白云岩、石灰岩、片麻岩、建筑用闪长岩、玄武岩、花岗岩、建筑用辉绿岩、建筑用大理岩、角闪岩、凝灰岩17种矿种。其中建筑用砂、建筑石料用灰岩两类矿种新设数量最多,分别为251宗、211宗;建筑用花岗岩矿75宗;建筑用砂岩、建筑用石料(凝灰岩)、建筑用安山岩、建筑用玄武岩、建筑用白云岩五类矿种新设数量在20~50宗;建筑用闪长岩、建筑用辉绿岩、建筑用大理岩三类矿种新设数量在10宗以内;另外,新设10宗石灰岩矿、9宗片麻岩矿、4宗玄武岩矿、4宗花岗岩矿、2宗角闪岩矿、1宗凝灰岩矿。

新设砂石矿权释放也体现出砂石矿山规模化发展的趋势,新设砂石矿权中,超大型、大型砂石矿权占比有所提升,中型、小型砂石矿权占比随之下降。

新设砂石矿权中,资源储量大于1000万吨的超大型砂石矿权、资源储量在500万~1000万吨之间的大型砂石矿权,占比分别提升至40.0%、16.7%,占比均较2021年有所提升。另外,资源储量在100万~500万吨之间的中型砂石矿权占比为31.0%;资源储量在100万吨以下的小型砂石矿权占比为12.3%,中型、小型砂石矿权占比均较2021年有所下降。

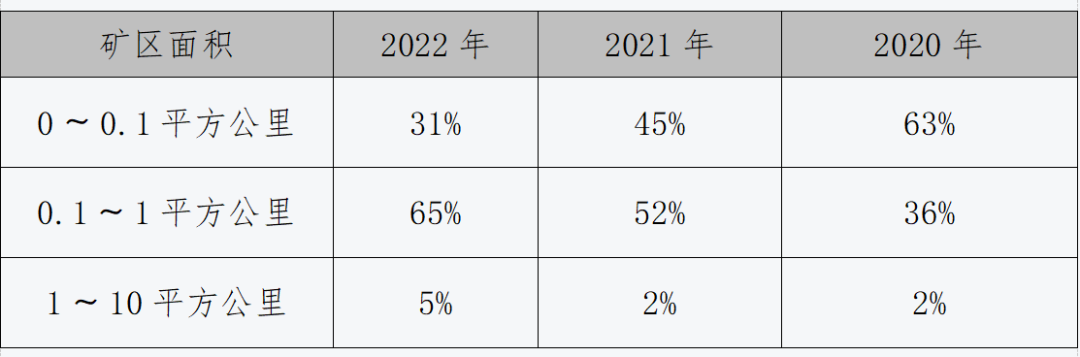

从新设砂石矿权矿区面积来看,砂石行业规模化水平进一步提升,矿区面积0.1~1平方公里之间砂石矿权占新设砂石矿权六成以上,成为新设矿权的主流。新设砂石矿权中,矿区面积在0~0.1平方公里之间的有222宗,占比为31%,占比较2021年下降14个百分点,新设小规模砂石矿权数量持续减少;矿区面积在0.1~1平方公里之间的新设砂石矿权有464宗,占比逐年提升,2022年已经达到65%;矿区面积在1~10平方公里之间的新设砂石矿权33宗,占比为5%。

新设矿权出让成交价格方面,由于各地政府对砂石矿权出让的调控力度和竞买人参与竞拍的竞争情况不同,我国各省份新设矿权出让成交价格差异较大。浙江、海南新设砂石采矿权出让成交价分别为15.5元/吨、14.0元/吨,价格居全国前两位,同比分别下跌49%、上涨4%;山西、安徽、广东、湖南新设砂石采矿权出让成交价在5~10元/吨之间;陕西、福建、河南、重庆、四川、山东、湖北、广西、江西、内蒙古、西藏、江苏新设砂石采矿权出让成交价在1~5元/吨之间;吉林、甘肃、新疆、河北、黑龙江、云南、青海、贵州、辽宁新设砂石采矿权出让成交价在1元/吨以内。

浙江、海南、广东等东南地区热点省份,新设砂石采矿权出让成交价居全国第一,主要是因为这些地区砂石矿权出让的矿种优质、终端产品预期售价高、资源储量大、出让年限长,普遍有交通便利的优势,受到央企国企等大型砂石投资商的青睐,可以接受较高溢价,因此普遍竞争激烈,导致最终成交价居高不下。而辽宁、黑龙江、云南、贵州等东北、西南地区由于自身资源储量较为丰富,但是当地需求不足,部分省份如贵州处于严重的供大于求,属于砂石净流出市场,参与竞买人溢价竞拍动力不足,因此新设砂石采矿权出让成交价也较低,均不足1元/吨。

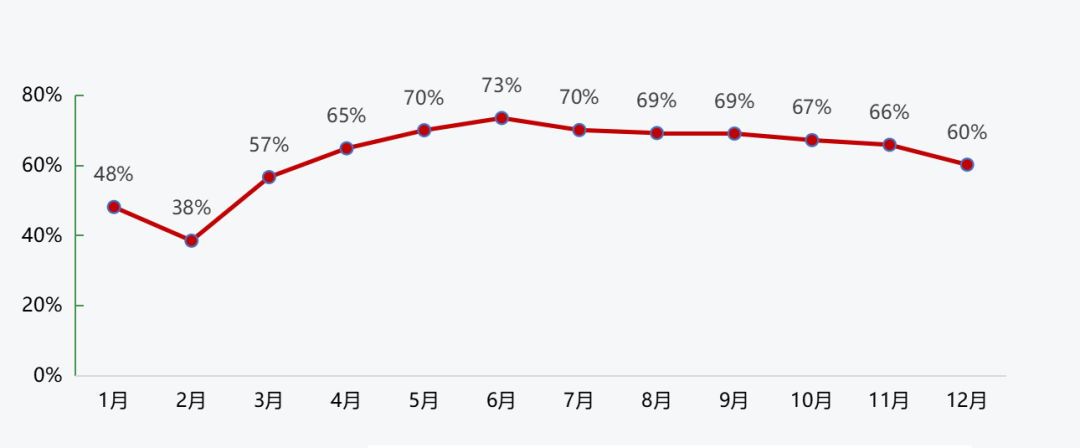

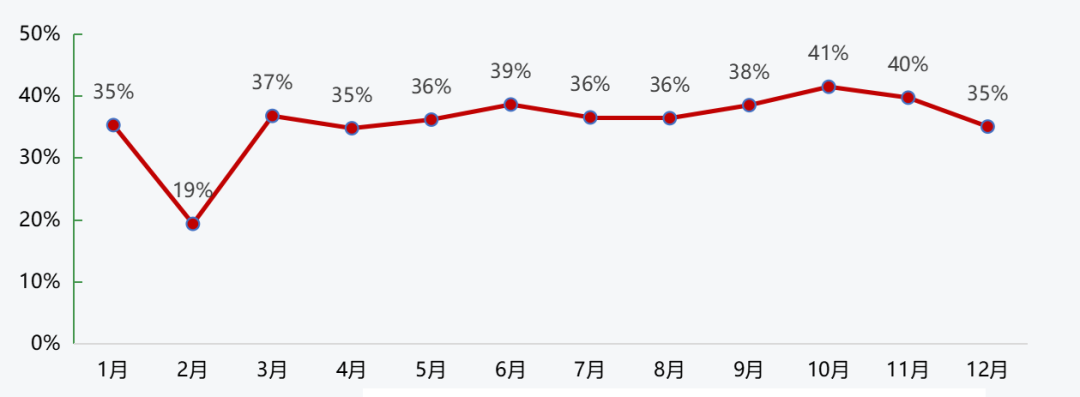

2022年砂石企业开机率和产能利用率走势较为一致,均在年初、年尾出现回落,年中保持较高水平。一季度,受春节假期、雨雪天气等影响,开机率、产能利用率均较低,2月更是分别降至38%、19%;二季度疫情逐渐缓解,三季度工程旺季到来,二、三季度开机率、产能利用率均保持较高水平,6月更是达到了年度最高水平,分别升至73%、39%;进入四季度,受到雨雪天气到来以及疫情的反复,双重因素的影响导致开机率、产能利用率均出现回落,12月,分别降至60%、35%。

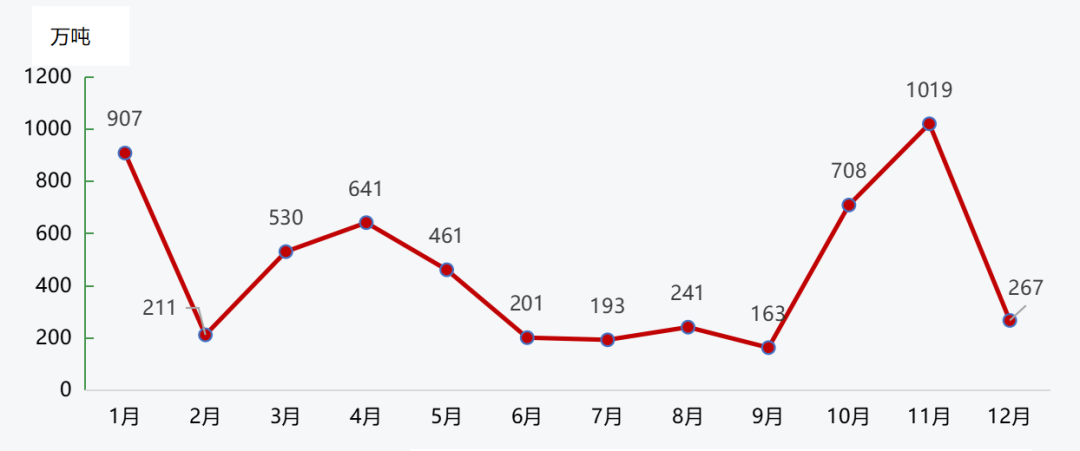

根据对重点砂石企业监测显示,重点砂石企业在四季度日均出货量高位运行,其他时间均保持低位。一季度,春节假期,砂石矿山厂停工,叠加需求不足等因素,重点砂石企业日均出货量低位运行;二季度,随着疫情的好转,砂石运输条件的改善,重点砂石企业日均出货量有所回升,4月升至641万吨/日;三季度,疫情反复、施工项目进度缓慢影响砂石需求,重点砂石企业日均出货量持续回落,9月降至163万吨/日;四季度,随着工程旺季的到来,砂石需求回升,重点砂石企业日均出货量达到年度最高值,11月达到了1019万吨/日。

供给:砂石供应或将稳中有升。整体来看,我国砂石短缺的时代已经不在,除部分地区外,我国大部分地区砂石供应处于充足状态,在这样的市场环境下,随着疫情防控的逐渐放开,新建以及现有砂石生产线产能的逐渐释放,砂石供应或将稳中有升。

需求:砂石需求或将稳步提升。房地产市场方面,随着相关政策落地见效,房地产市场将会逐步发生积极的变化,对砂石需求会缓慢增长;基础设施建设方面,政府工作报告指出重点支持交通、水利、能源、信息等基础设施和民生工程建设,持续推进新型城镇化。积极扩大有效投资、促进投资稳定增长,基建投资有望保持较快增长,特别是政府工作报告中提出的“3.8万亿专项债”和“重大工程”将对砂石需求形成有力支撑。总体来看,砂石需求预计将保持稳步提升的趋势。

价格:整体微幅下降。如前所述,预计砂石供给或将稳中有升,而需求或将稳步提升,在这样的供需环境下,叠加砂石企业之间竞争的日趋激烈,预计砂石价格将维持下行趋势,但下降幅度有限。

文章来源:中国砂石协会