2023年不锈钢期价跌18% 1月消费强于往年 节后产能过剩抑制价格

发表时间:2024/1/30 浏览次数:1979

2023年以来不锈钢主连整体呈震荡下跌的趋势,1月30日的17470元/吨为年内价格最高点;12月6日刷2020年11月19日以来新低至13010元/吨,为年内最低点,年内最大跌幅为25.53%,年度跌幅为18.38%。

不锈钢主连走势:

2023年304/2B卷-毛边(无锡)现货均价整体呈震荡走弱的趋势,年内最大跌幅为23.21%,年度跌幅为18.71%。

据SMM最新调研显示,2024年1月22-26日不锈钢现货成交转冷,但钢厂分货量较1月15-19日继续减少,社库整体持平小幅累积,其中冷轧累库较为明显而热轧较为紧缺且消化良好,无锡地区公共仓交割品库存增加较多,当前现货价格偏强运行。

304/2B卷-毛边(无锡)现货均价变化走势:

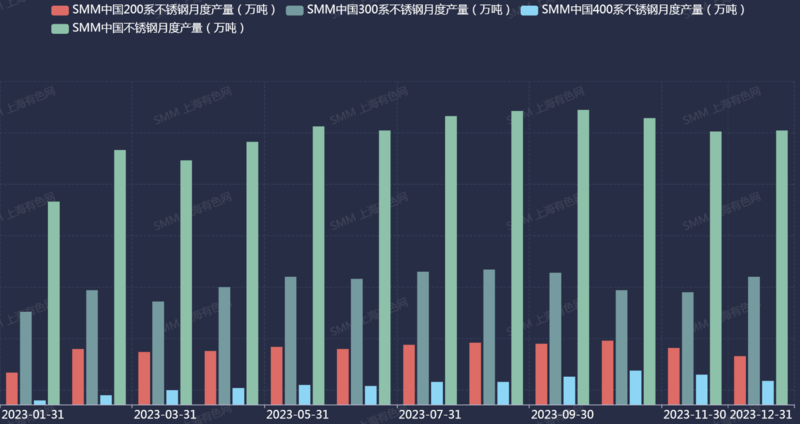

供应端:产量方面,2023年国内不锈钢月度总产量以及各系不锈钢月度产量整体表现相对平稳,12月库存环比增1万吨,同比增9万吨。

12月,临近年底国内不锈钢厂产量表现各异,部分钢厂进入设备检修期,产量较之前有所下滑,主要体现在部分200系不锈钢厂,12月全国200系不锈钢产量减少约8.85万吨;另一方面,华东部分检修钢厂恢复生产,外加临近年底部分钢厂有额外订单需求增加,主要体现在300系不锈钢厂,12月全国300系不锈钢产量增加15.35万吨。短期内受黑色板块反弹拉升叠加冬储情绪,螺纹、热卷等黑色品种需求转暖价格攀升,部分以长流程为主要冶炼的钢厂逐步调整不锈钢产线铁水供给,主要影响国内400系不锈钢产量,12月全国400系不锈钢产量减少5.85万吨。

2024年1月不锈钢产量仍然维持较高水准,不锈钢现货市场销售周期因国内春节假期叠加目前不锈钢市场需求疲弱或有所缩短,多数不锈钢厂调整产量预期,预计1月国内不锈钢钢坯产量约290.30万吨,环比减约3.71%。其中分系别看,200系不锈钢产量约72.20万吨,环比减约12.54%;300系不锈钢产量约154.70万吨,环比减约3.43%;400系不锈钢产量约为63.40万吨,环比增约7.91%。

国内不锈钢月度总产量及分系别产量变化走势:

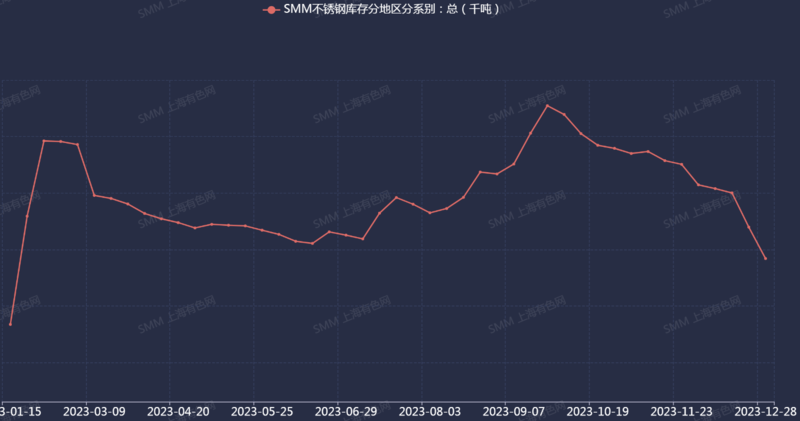

库存:据SMM数据显示,2023年国内不锈钢分地区分系别总库存呈震荡走势变化,9月21日库存触及2021年3月以来新高后持续去库,12月28日库存为74.2万吨,刷2023年1月以来新低,环比减约3.62%,同比增9.34%。2023年不锈钢产量以及表观消费同比增加较多,社会库存同比增加属于正常现象。

进入2024年,国内不锈钢分地区分系别总库存逐渐呈现累库,因临近春节假期,需求放缓。SMM预计2024年社会库存整体会维持低速累库趋势。

国内不锈钢分地区分系别总库存变化走势:

需求端:2023年下游整体需求较强,不锈钢虽然没有淡旺季需求表现,但下游一直维持较为稳定的消费水平,表观消费量的同比增速高于社会库存的同比累幅。

进入2024年,据SMM最新调研显示,下游实际消费同比往年节前偏强,且现货资源尤其热轧以及平板紧缺,冷热价差缩窄至200元/吨,部分热轧出现反超冷轧现象,也证明终端需求的存在。农历春节节后短期内受印尼镍矿配额审批放缓影响以及下游节奏性采买,需求或偏强运行,长期或将震荡走弱。

整体来看,2023年不锈钢基本面供应端各系不锈钢总产量同比增加,下游整体需求较强。进入2024年,1月不锈钢产量仍然维持较高水准,下游实际消费同比往年节前偏强,社库环比仅增约1.97%,SMM预计短期内不锈钢期货或横盘宽幅震荡,农历春节节后在不锈钢产能过剩的情况下价格或弱势运行。

|