矿业形势、趋势、投资机遇判断

发表时间:2015/12/15 浏览次数:2833

当前,国际矿产品价格多数已跌至平均开发成本以下,煤炭、铁矿、有色、建材等矿业行业大面积亏损,全球矿业资本缩水至2011年的2/5以下。去年以来,矿业关停潮、倒闭潮、下岗潮,从部分矿山蔓延至多数矿山,从黑色金属蔓延至有色金属,从国内蔓延至全球。在连续、高强度的“成本挤压”下,矿业触底标志已经开始显现,继2008年以来矿业又一次面临“抄底”诱惑。

目录

一、对当前煤炭、铁矿石、有色、钢铁...等行业的形势判断

二、对中国产业发展及所带动的矿产发展的趋势判断

三、对矿业投资机遇的判断

附1:矿产价格趋势判断

附2:矿产品生产趋势判断

一、形势判断

对当前煤炭、铁矿石、有色、钢铁...等行业的形势判断:

煤炭

(国内产能过剩严重,行业并未见底)

11月16日美国能源经济和金融分析研究所指出,全球煤炭消费很可能已在2013年达到峰值。而据煤炭工业协会的数据显示,当前我国的显性和隐性产能加起来可能高达50亿吨,而去年官方给出的煤炭消费量仅为35.1亿吨,产能过剩情况尤为严重。

1-10月份,我国煤炭开采和洗选业实现利润总额为356.2亿元,尽管同比大幅下降62.1%,但它对经济拉动的正贡献依然明显,这就是行业并为见底的重要判断依据之一:由于煤炭行业并未全行业亏损,那么维持现有的收益就会高于推倒重来的成本。

同时有些人依旧持有“我国固有的资源禀赋决定了未来煤炭依然是我国的主体能源“的观点。没错,煤炭的地位短期内的确无法替代,但这不等于煤炭市场会依然可期。

铁矿石

(全球产能过剩严重,行业并未见底)

目前,虽然一些成本高的铁矿石生产商都已经实施了减产,但据瑞银集团(UBS)分析师Andreas Bokkenheuser预计,到2018年全球铁矿石供给仍然超出需求1.5亿吨,产能过剩依旧严峻。

11月24日铁矿石价格降至43.40美元/吨,创下近十年以来新低。有关机构预计:铁矿石价格年底前将会跌破40美元/吨,明年价格将维持在30-40美元区间。不过尽管铁矿石价格持续下跌,但是行业巨头依然坚持不减产。

钢铁

(全行业亏损,产业升级迫在眉睫)

钢铁行业有多冷:根据中钢协统计的62家钢铁生产企业的数据显示,2015年10月份整体亏损115.58亿元,月环比增亏24.89亿元;其中钢材业务亏损114.45亿元,月环比减亏36.47亿;1-10月整体累计亏损351.07亿元,同比由盈利147.75亿元转为亏损;其中钢材业务累计亏损461.28亿元,同比由盈利25.58亿元转为亏损。

其实,2014年我国钢铁产量和消费量就以双双冲高达到峰值,市场产能严重过剩,2015年加之全球范围内的投资降低、金融市场动荡、发展中地区地缘政治冲突以及中国需求放缓,拖累了全球钢铁需求的增长,目前我国钢铁业已经全行业亏损局面,目前我国钢铁价格跌幅出现放缓,并且已经触底。

中钢协预测,今年的粗钢产量将为8.06亿吨,较2014年的8.23亿吨下滑2.1%。2016年粗钢产量或将为7.83亿吨,2020年为7.02亿吨,2025年为6.24亿吨,2030年为5.6亿吨。

消费量亦将同步下滑。2014年中国钢材消费量达到峰值7.02亿吨,到2020年或将为5.97亿吨,2025年为5.52亿吨,2030年为4.92亿吨。

而2016年将会继续维持供需端双降的趋势,因此价格的走势就取决于供需两段下降的速度如何。根据推测,2016年后产能退出的速度会较之前有所加快,但钢企的社会效益属性决定了其退出的速度是会以一种相对缓和的方式进行。

有色金属

渣打银行(StandardChartered)发布的数据显示,目前,全球约有15%的铜和25%的锌按出厂价出售,而60%的铝和70%的镍则亏本出售。 有色行业整体供应的增加还将持续,而需求端没有看到任何明显复苏的迹象,因此价格后期还会受到一定的压制,但形势好于煤炭、钢铁。虽然近期国内有色龙头企业接连爆出抱团减产,但说实话,要减点的那点产量对整个市场不痛不痒。同期,人民币加入SDR利好金属价格,但短期影响甚微,中长期看好铜矿。

铜

(全球产能过剩,但好于其他大宗商品)

目前,就铜精矿而言,市场上供应量不断涌现,即使中国市场的需求以2%的年复合增长率增长,铜精矿的供应仍远大于需求。据世界金属统计局2015年1-9月全球铜市供应过剩37.7万吨,2014年全年供应过剩29.8万吨。

就铜价而言,铜价也创下2009年5月以来新低,未来两三年我们会看到处于通道底部。力拓表示,到2017-2018年末期,铜市可能重现供不应求。预计铜价的回涨速度可能超过其他大宗商品,可再生能源和风力涡轮机等行业的铜需求会增长。

铝

(全球产能过剩严重)

虽然全球铝企业选择减产甚至全线停产来应对铝价下跌,但铝行业产能过剩问题还将持续,至少到2016年依旧如此,产能过剩出清之路漫漫其修远兮。与此同时,全球经济复苏带动铝需求的回暖也需要足够的时间,在产能出清以及需求明显回暖之前,铝价难言乐观,年内铝价有可能跌破全球成本底线1337美元/吨。

中国是原铝最大的生产国,全球一半以上的原铝生产都来自中国,而铝行业在中国是一个产能严重过剩的行业,尽管中国一再强调去产能,并且确实有不少电解铝企业选择减产,但事实上中国的原铝产量一直在增长的通道中运行。

镍

LME期镍自今年1月以来已累计下跌46%。截至11月23日,伦敦金属交易所(LME)镍价下跌至每吨8205美元,为2003年7月以来最低。

锌

目前,锌价跌至六年低点。但随着嘉能可事件的不断发酵,锌行业触底反弹的机会已经到来。目前低迷的锌价已经逼近冶炼商的成本价,下行空间十分有限。即便是矿山企业,利润空间也已经被大幅压缩。

水泥

(国内产能过剩,需求下降)

全国水泥产能利用率不到70%,东北地区更是不足50%,产能处于严重过剩状态。中国水泥协会的数据显示,2014年至少有3个省区水泥行业全面亏损,而这3个省区依然有新建的水泥项目上马。

从相关数据来看,2015年前三季度,国内房地产投资完成7万亿元,增速连续下降已经达到18个月,第三季度同比负增长0.57%,是1998年实行住房制度改革以来的首次负增长。这对水泥行业的影响也很大。

二、趋势判断

对中国产业发展及所带动的矿产发展的趋势判断:

产业发展趋势判断:

低端→中高端

传统→战略新兴产业

2015年的中国经济处于“三期叠加”(增长速度换挡期、结构调整阵痛期、前期刺激政策消化期)背景下。中国的产业体系将重构,低端产业将逐步转变为中高端产业,冶金、建筑、基建、煤化工等行业将逐步衰落。高端制造、3D打印、电子商务、移动互联网、航空航天、新能源新材料等行业将快速发展。

随着中国产业体系的重构,我国矿产资源需求总量开始趋缓,需求重心开始转移,传统大宗矿产需求趋于饱和,新兴战略性矿产和清洁能源需求将持续升高,开发利用前景较好。

产业发展及资源需求升级趋势

矿产资源需求变化趋势:

矿产发展趋势判断

传统→战略性矿产

煤炭、铁、锰、水泥、硫铁矿等需求量将下降,而这些矿产占矿业产值的比例接近60%。

天然气、铀、铜、铅、镍、稀土、钴、铂族、锗、镓、铼、铍、硅藻土、石墨、萤石等新兴战略性矿产的需求将快速增长。但这部分矿产占矿业产值的份额不足15%,难以对矿业发展颓势起到较大拉动作用。

三、对矿业投资机遇的判断

为什么说矿业投资机遇期到来:

对整个矿业来说,近两三年将是一个投资并购的机遇期,抓住机遇,适时出手,精准操作的情况下,不是不可能获取丰厚的回报的。理由主要有以下几点:

首先,从矿产品价格来看,当前矿价与前年最高点时相比是“腰斩”,据LME基本金属价格今年已下跌26%,2008年以来的最大跌幅,逼近七年以来的最低位。上文我们说到钢铁价格已经见底,部分有色金属也将在2016年迎来底部,甚至在市场、政策的刺激下迎来上行通道。

第二,部分矿业不良资产、高成本资产在巨大的“成本挤压”模式下,将不断的被剥离、淘汰。

第三,目前,几乎所有矿企资产市值均出现大幅缩水,负债率大幅提高,企业管理模式、资产结构等弊端浮出水面,部分西方矿业公司在五年内平均下跌幅度约60%。

第四,裁员潮、停产潮、违约潮、倒闭潮相继涌来,部分矿企已经无路可走,可以说对中小型矿企来说,出让资产“打折甩卖”、破产重组或是其最终的出路。

最后,随着产能出清、矿业结构重组,在政府层面,必将出台相应政策对矿业投资并购给予扶持。

矿业投资机遇:

-

优质资源兼并重组

随着矿企资产不断缩水,同时在国家“供给侧改革”的政策暖风下,落后产能将不断被淘汰,中小型矿企的兼并重组成为重点投资机遇。

-

新兴矿产

未来行业的发展方向将以新兴产业为主导,有色金属矿产的主要投资机遇来自于锂电和石墨烯电容新能源、新型材料制造、3D打印中高端产业的快速发展,涉及的锂、铜、镍、稀土、石墨等矿产成重点投资领域

-

海外矿产投资

随着中国“一带一路”倡议的实施,中国企业走出去已成发展趋势,同时也将享受更多的政策红利,加之目前国际上很多的矿业公司资金流出现问题,也是中国矿企海外投资的好机遇。

-

电商

市场倒逼企业转型升级,大幅降低成本的电商平台的出现也预示这矿产品直销时代的来临。目前国内大型矿企接连宣布建设电商平台,甚至连马云都携手五矿规划搭建有色矿产电商平台,可见电商平台是未来矿业的一大趋势。

附1:矿产价格趋势判断

根据全球经济发展形势,中国经济发展形势以及矿产品价格下降趋势,中国矿业及冶炼加工产业经过2-3年的低迷,产能必将大幅下降,三年后,矿业及冶炼加工产业将回归理性,缓慢回升。

煤炭

全球已进入低能源成本时代,清洁的非常规油气大量开发利用,以及过去10年能源高价位时代使得全球能源供应相对过剩,严重冲击我国煤炭行业。同时,由于环境污染和需求放缓,国家已经出台规划,限制煤炭资源开发规模,大力发展清洁能源。我国煤炭价格将持续降低,于2017年进入低谷,价格约为350元/吨,煤炭行业也将于2018年后缓慢复苏。之后,伴随经济的缓慢复苏,价格有所反弹,最高至2020年的580元/吨。

煤炭价格变化趋势(元/吨)

石油

受全球经济危机、非常规油气大规模开发、美元升值等因素影响,石油价格目前已基本跌至低谷,未来将缓慢回升至2020年将达到80美元/吨。

石油价格变化趋势(美元/桶)

天然气

天然气作为一种环保清洁能源,在未来10年内,其消费量将逐渐扩大。伴随着开发利用技术的不断提高,非常规天然气的产量将不断增加,天然气价格将长期保持在较低水平。

天然气价格变化趋势(美元/mmBtu)

钢铁

钢材价格已基本降至谷底,2018年后伴随着产能的大幅下降和经济的缓慢复苏,钢材价格会缓慢反弹,至2020年有望达到2800元/吨,钢铁行业经过兼并重组,将逐步回归理性,钢铁工业产能将长期保持在9亿吨左右。

钢铁价格变化趋势(元/吨)

铁矿石

目前铁矿石价格仍在下降,未来两年,铁矿石价格仍将处于低位震荡,2018年后,中国1/4的铁矿山将倒闭,之后,铁矿石价格有望反弹,至2020年再次恢复到80美元/吨的水平,中国铁矿产业将遭受一定的损失。

铁矿石价格变化趋势(美元/吨)

铜

未来两年铜价格将在低位徘徊,2年后,伴随全球及中国经济复苏,铜的需求仍将快速增长,价格将再次回归至8000美元/吨以上。长期来看,中国多数铜矿前景相对乐观。

铜价格变化趋势(美元/吨)

铝

中国是世界上最大的原铝生产国和出口国,铝价格长期保持在较低水平,近年来,原铝价格有所下滑,但未来下降空间已不大,三年后,伴随着经济的复苏,铝价有望缓慢回升。中国原铝产能严重过剩,大量产能会遭到淘汰,铝行业发展形势不容乐观。

铝价格变化趋势(美元/吨)

铅

未来,铅价格仍将缓慢下降,3年后,会逐步回升,到2020年铅价格将再次回归到2000美元/吨以上,中国铅矿企业受冲击相对较小,未来发展前景相对较好。

铅价格变化趋势(美元/吨)

锌

在未来很长一段时间内,锌需求量将缓慢下降,锌价格将长期保持在较低水平,难以超过2000美元/吨。

锌价格变化趋势(美元/吨)

金

金价格未来三年还将持续下跌,2018年后,或会有所回升,2020年有望达到1200美元/盎司。

金价格变化趋势(美元/盎司)

水泥

未来伴随着中国房地产和基础设施建设的饱和,水泥的需求量将逐步下降,水泥价格也将呈缓慢下降趋势,至2020年价格将有望下降至250元/吨。

水泥价格变化趋势(元/吨)

附2:矿产品生产趋势判断

煤炭

我国煤炭产量在1998年至2012年年产量逐渐上升,2013年开始,煤炭产量出现下降,预计2015年下降至38亿吨(根据1-9月产量预估),而这种降势将持续到2017年左右,经过一系列的煤炭企业改革、重组、淘汰,下降至一定水平后趋于稳定。

1998-2015年煤炭产量(亿吨)

天然气

我国天然气产量在1998年至2015年年产量呈快速上升趋势,未来10年仍将呈持续增长态势,在中国一次能源中的占比也将越来越大。

1998-2015年天然气产量(亿立方米)

石油

我国石油产量在1998年至2015年年产量逐渐上升,未来中国石油产量将长期保持在2亿吨水平。

1998-2015年石油产量(亿吨)

钢铁

在1998年至2012年中国钢铁产量告诉增长,近年来陆续达到顶点,已出现下降。未来,钢铁产量仍将下降并趋于稳定。钢铁产业经过3-5年的产能压缩之后,将逐步回归良性发展。

1998-2015年生铁、粗钢、钢材产量(亿吨)

铜

我国铜产量在1998年至2015年年产量逐渐上升,预计在2015年的精炼铜产量约为840万吨,未来我国铜需求量仍将呈上升趋势,经过2-3年的严冬之后,铜相关产业仍将恢复相对较好的局面。

1998-2015年精炼铜产量(万吨)

铝

2005年以来,我国氧化铝及原铝产量呈高速增长趋势,虽然近期铝价格大幅下跌,但产量依然保持较快增长势头,主要原因是产能严重过剩,预计未来三年铝产量将会趋于稳定并逐渐下降。

1998-2015年原铝、氧化铝产量(万吨)

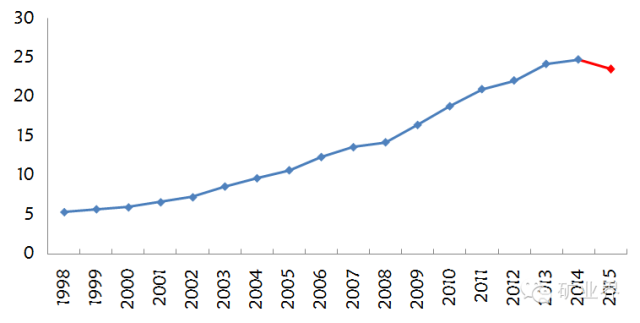

水泥

我国水泥在1998年至2014年年产量逐渐上升,2015年将出现下降,产量下降至23.5亿吨,未来伴随着房地产行业的不断下行,水泥产量将持续下降。

1998-2015年水泥产量(亿吨)

|